최근에 한국주택금융공사에서 지분형 주택금융 제도를 도입하기 위해 준비 중이라고 알렸습니다.

지분형 주택금융은 무주택자가 자본 10%만으로 주택을 구매할 수 있게 해 주는 방식입니다.

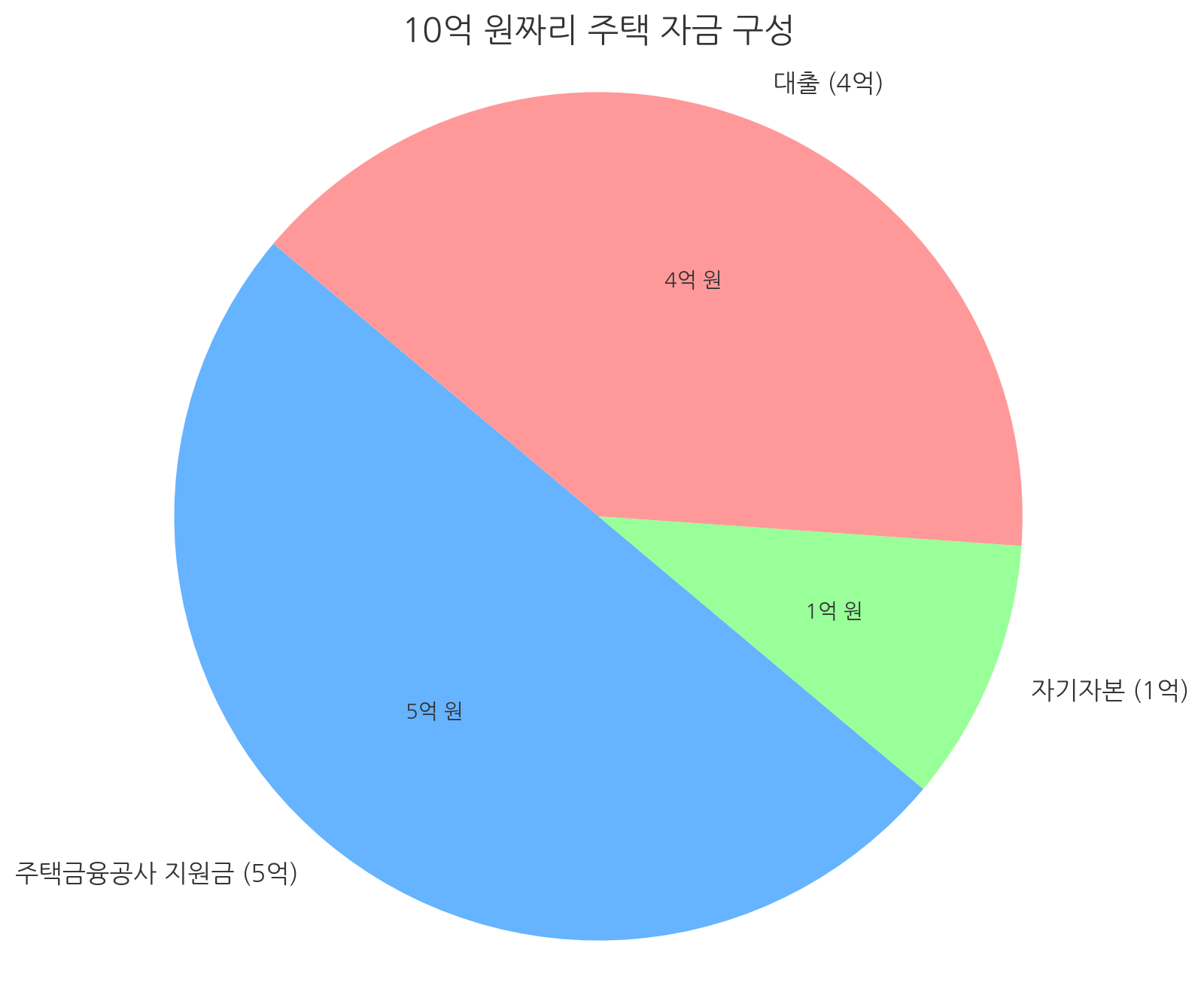

주택 금융공사가 50%의 지분을 지원하므로, 이를 통해 10억 원짜리 주택을 1억 원 자본과 4억 원 대출로 구입할 수 있다

기존에는 디딤돌 대출이나, 생애최초 대출과 같이 직접적으로 일정한 금액을 대출 받을 수 있도록 지원해주는 것이었다면,

주택 금융공사는 대출이 아닌 지분을 소유하므로, 이자 부담이 없고 대신 낮은 사용료를 지불해야 합니다.

기존 대출 방식과 달리, 이 모델은 중산층에게 부동산을 살 수 있는 기회 자체를 주는데 그 의의가 있다고 볼 수 있습니다.

기존 대출에서는 LTV 70%라면 10억짜리 아파트를 사기 위해서는 3억이 필수로 필요했죠.

하지만, 지분형 주택금융 제도를 이용한다면, 단 1억만으로도 소유권을 얻을 수 있는 것입니다.

| 소유자 | 매수자 + 한국주택금융공사 |

| 구조 | 매수자와 정부 지분 공동 보유 |

| 대상주택 | 민간주택 |

| 대상자 | 무주택자, 신혼부부 등 예상 |

| 도입시점 | 6월에 로드맵 발표 예정 |

아직 제도에 대한 구체적인 안이 나온 것은 아니지만, 현재 떠돌아다니는 정보에 의하면

주택금융제도를 통해 얻는 주택에 대해서는 손실에 대한 보존이 기능합니다.

이는 엄청난 혜택이라고 볼 수 있습니다.

만일 여러분이 10억짜리 주택을 샀을 경우, 자기자본 1억 / 대출 4억 / 주택금융공사의 지분 5억이 들어간 것입니다.

이 경우 여러분은 10배 레버리지를 사용한 것입니다.

즉, 아파트 가격이 10%만 움직인다면, 10억짜리 아파트는 9억이 되는 것이고 여러분의 1억은 원래라면 날라가는 것이죠.

하지만, 주택금융제도를 이용하면, 손실은 "주택금융공사"의 지분에서부터 우선적으로 손실을 부담하게 되어 여러분의 1억 자본에는 아무런 손상이 없습니다. 이는 아파트 가격이 10억에서 5억까지 내려갈때까지 유지되므로, 사실상 리스크 없이 주택을 매수하는 것이지요.

단, 이러한 차입방식은 부동산 상승을 불러올 가능성이 있습니다.

누구나 리스크 없이 주택을 보유할 수 있게 되면, 결국에는 다시 한 번 부동산에 불이 붙는 계기가 될 수 있죠.

그리고 "누구나" 리스크 없이 주택을 보유하게 된다는 것은 돈을 갚을 여력이 없는 사람들도 집을 살 수 있는 여건이 될 수 있다는 소리입니다.

미국에서 이와 유사한 상황이 일어났던 적이 있었죠.

네, 바로 2007~2008년의 리먼 브라더스 사태가 일어난 금융위기 사태입니다.

사실 저는 이 제도에 반대합니다.

분명 어떤 사람들에게는 기회가 될 수 있겠지만, 한국이라는 사회 전체에 그리 건강한 정책은 아니라는 생각이 듭니다.

집값에 유동성을 공급하기 위한 정책 중 하나에 불과하다는 생각이 드는군요.

정부에서 조금 더 근시안적인 정책이 아니라, 장기적인 관점의 정책을 마련했으면 좋겠습니다.

'재테크 > 부동산' 카테고리의 다른 글

| 2025년 KB 부동산 보고서 7대 이슈 내용 정리 (0) | 2025.03.17 |

|---|